Piemonte

Automotive: il Piemonte mantiene il primato nazionale per numero di imprese

Presentata questa mattina presso il Centro congressi del MAUTO l’edizione 2022 dell’Osservatorio sulla componentistica automotive italiana, indagine realizzata dalla Camera di commercio di Torino e da ANFIA (Associazione Nazionale Filiera Industria Automobilistica).

“Il 2021 si era chiuso in ripresa, con un fatturato nazionale in crescita del 16,7%, ma oggi per le imprese della filiera automotive si moltiplicano le sfide: alti costi energetici e delle materie prime, crisi internazionale e soprattutto accelerata transizione ecologica, nonostante il posizionamento prevalente rimanga ancora sui motori tradizionali (73,8%) – spiega il Presidente della Camera di commercio di Torino Dario Gallina. – Per questo le nostre imprese cercano soluzioni, vendendo di più all’estero, investendo in innovazioni di prodotto e cercando sul mercato del lavoro nuove competenze, spesso difficili da trovare: cautela e prudenza caratterizzano in ogni caso le prospettive per l’anno in corso”.

Per Marco Stella, Presidente del Gruppo Componenti ANFIA (Associazione Nazionale Filiera Industria Automobilistica): “Anche l’export della componentistica ha visto nel 2021 un netto recupero (+15,4%), con un rallentamento nella seconda parte dell’anno per via del protrarsi della crisi dei semiconduttori, delle materie prime e della logistica. Nel 2022, gli effetti di instabilità legati al conflitto in Ucraina potrebbero portare ad una frenata. Per traguardare le sfide della transizione energetica, le nostre imprese, da quest’anno, possono contare anche sulle misure del fondo automotive, in particolare gli interventi di politica industriale come i contratti di sviluppo e gli accordi di innovazione, che agevolano i programmi di investimento delle imprese”.

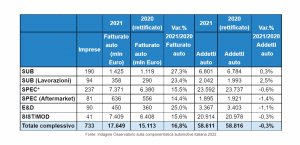

Il Piemonte mantiene il primato nazionale per numero di imprese (il 33,3%), immediatamente seguito da Lombardia (il 27%), Emilia-Romagna (il 10,4%) e Veneto (il 8,8%).

In Piemonte il fatturato generato dalla componentistica nel 2021 è stato pari a 17,6 miliardi di euro (il 32,5% del totale nazionale), con oltre 58.600 addetti (il 34,9%). Rispetto all’anno precedente, il fatturato ha dato segni di recupero (+16,8%), mentre gli addetti sono risultati tendenzialmente stabili.

Anche per il Piemonte la crescita è stata trasversale a tutti i segmenti della filiera. Le variazioni di maggior crescita sono state registrate dalla subfornitura, che nel 2020 aveva sofferto con particolare enfasi la crisi del mercato, e dalle imprese di E&D.

La filiera automotive nel 2021

All’edizione del 2022 dell’Osservatorio hanno partecipato 454 imprese, con un tasso di restituzione del 20,9% e un totale di rispondenti al secondo anno di partecipazione pari al 60,3%, a riprova dell’interesse che questa attività di ricerca riveste fra gli operatori del settore.

Dinamiche del fatturato

Il saldo tra le dichiarazioni di aumento e quelle di decremento del fatturato 2021 è risultato pari al +65%: sono l’80% le attività che dichiarano un giro d’affari in espansione, a fronte del 15% che registra una riduzione. La ripresa ha riguardato in modo pervasivo tutte le categorie, ma è risultata più modesta per il segmento dei sistemisti e modulisti che aveva manifestato le maggiori difficoltà nel 2020.

In Piemonte le imprese che dichiarano un aumento del fatturato rispetto al 2020 sono l’81%, a fronte del 16% che ha invece registrato una diminuzione.

Propensione all’internazionalizzazione

Nel 2021 si è assistito ad una forte ripresa degli scambi internazionali, ma le vicende economico-politiche del 2022, come il rincaro dei prezzi delle materie prime, i costi della logistica, il prolungarsi della crisi dei semiconduttori e il conflitto Russia/Ucraina, non fanno sperare in un vero e proprio cambio di direzione.

Il 78,3% delle imprese (il 78,8% in Piemonte), dato migliore dell’ultimo quinquennio, vende i propri prodotti sui mercati esteri. Aumenta anche la percentuale di fatturato derivante dall’export, che nel 2021 si attesta in media al 41,8% (era il 37,8% nel 2017).

Relazioni con Stellantis

Nel 2021 il 72,9% delle imprese risulta avere Stellantis nel proprio portafoglio clienti (l’80,6% in Piemonte). In calo, la quota di fatturato generato dalle vendite a Stellantis, pari al 40,7% in Italia (era il 41,7% nel 2020), mentre registra un aumento a livello piemontese (dal 47,4% del 2020 al 49,6%).

Vale invece il 59,3% l’incidenza del fatturato proveniente da altri costruttori, soprattutto OEM tedeschi, francesi (escluso Stellantis) e americani. Di minor rilevanza il rapporto con le case costruttrici asiatiche.

Il 66% delle imprese intravede nella costituzione del nuovo colosso industriale un’opportunità (solo il 59% in Piemonte); tra le preoccupazioni, soprattutto in Piemonte, i possibili cambiamenti rispetto al baricentro decisionale e la diminuzione dei volumi della fornitura. Si mantiene alto, per il secondo anno consecutivo, il numero di imprese che ha dichiarato di non saper esprimere un giudizio sull’impatto dell’avvenuta fusione (il 58%), segno tangibile del perdurare dell’incertezza di un’operazione con sinergie in corso di sviluppo.

I trend tecnologici

L’accelerazione della domanda e della produzione di veicoli elettrici e ibridi avutasi nel 2021 e le prospettive positive per una diffusione progressiva dei powertrain elettrificati obbligano tutti gli attori della filiera a confrontarsi con la transizione in atto.

La percentuale dei fornitori che si definiscono con un buon posizionamento sul comparto dei motori benzina e diesel permane alto (il 73,8% dei rispondenti), come consistente è la quota per le alimentazioni a metano e/o GPL (il 40,1%).

Il posizionamento sui powertrain elettrici ed ibridi è significativo per il 37,6% delle imprese mentre sulle fuel cells ha un posizionamento di rilievo il 20,6% delle rispondenti.

Dopo il lieve calo riscontrato nel 2020, torna ad ampliarsi la partecipazione della filiera a progetti di sviluppo di nuovi powertrain: considerando il triennio 2019-2021 aumenta il coinvolgimento sia per il powertrain elettrico (il 29,4%), sia per quello ibrido (30,3%), ma soprattutto incrementa la quota di imprese che ha preso parte a progetti di riduzione delle emissioni su motore a combustione interna, attraverso nuovi materiali e alleggerimento del peso dei veicoli (il 25,2%). A sottolineare il crescente interesse per le fuel cell, arriva al 15,6% la porzione di realtà aziendali che hanno aderito a progetti che sviluppano questa tecnologia.

Addetti, competenze e nuovi fabbisogni

Aumentano le imprese con personale interno laureato, passate dall’84% del 2017 all’88% del 2021, ma questo non ha comportato un incremento della forza lavoro specificatamente impiegata in ricerca e sviluppo. Per i prossimi cinque anni le imprese segnalano un diffuso bisogno di nuove figure professionali, da destinare in particolare ai processi produttivi (il 62% delle aziende), all’automazione e sistemi meccatronici (il 53%), ai prodotti e materiali (il 48%), nonché alla sostenibilità ambientale (il 47%).

R&S

Le imprese che hanno investito nell’anno 2021 in R&S sono il 67%, in progressiva diminuzione nel triennio; il calo ha interessato tutte le categorie di fornitura, a eccezione di alcuni segmenti, quali gli E&D, che tornano ai livelli del 2019. Cala nell’ultimo anno anche la quota di addetti in R&S, benché si rilevi una maggiore proiezione verso l’innovazione di prodotto (il 55% a fronte del 40% dell’anno precedente) e una più forte apertura a forme di collaborazione nelle attività di ricerca, specie con altre imprese. Nell’ultimo triennio, le motivazioni che principalmente hanno ostacolato l’innovazione sono i costi troppo alti (per il 25,3% delle imprese con grado di importanza elevato), l’instabilità della domanda (per il 24%) e la carenza di personale qualificato (per il 22,5%).

La domanda di policy da parte delle imprese

Quanto alle misure di sostegno alla filiera automotive intraprese finora dalle istituzioni pubbliche, per le imprese nel recente passato sono risultate efficaci soprattutto le iniziative di digitalizzazione e innovazione delle imprese (Piano transizione 4.0) e l’estensione della CIG, che ha svolto un ruolo fondamentale nel supportare il sistema produttivo italiano nel periodo più acuto della crisi.

Con il ritorno alla normalità, si richiedono soprattutto iniziative dirette al contenimento dei costi dell’energia elettrica (l’82% degli operatori), progetti di digitalizzazione e innovazione (il 71%), nonché gli interventi specifici diretti a R&S (il 67%).

Per il 53% permane la necessità di incentivi alle immatricolazioni per supportare la domanda. In un quadro di ritardo nazionale nello sviluppo delle infrastrutture di ricarica per le auto elettriche rispetto ai principali Paesi europei, il 46% individua la priorità di incentivi in tale ambito.

Iscriviti al canale Quotidiano Piemontese su WhatsApp, segui la nostra pagina Facebook e continua a leggere Quotidiano Piemontese

Trovato morto Arslan, il giovane caduto nel canale Quintino Sella martedì notte

Noi aggrediti da una baby gang in via Po a Torino: la denuncia di un uomo di Giaveno che vive in Germania

Strage a Volvera. Uccide con un coltello la coppia di vicini di casa e poi si suicida

Non è vero che un bambino è caduto nel torrente Maira all’altezza di Savigliano

Lunedì prossimo (28 aprile) riapre una parte del sottopasso Lingotto e l’inizio di via Ventimiglia, a Torino

Grave incidente in montagna: scialpinista perde la vita dopo una caduta dal Colle delle Traversette

Dal Cpr di Torino un ragazzo chiede aiuto all’esterno, lamenta mancanza di cure e l’ambulanza lo porta in ospedale

Rivarolo, identificata la vittima dell’incendio scoppiato nella Rsa

Cpr di Torino, ancora un pomeriggio di proteste fuori dalla struttura